Khóa học

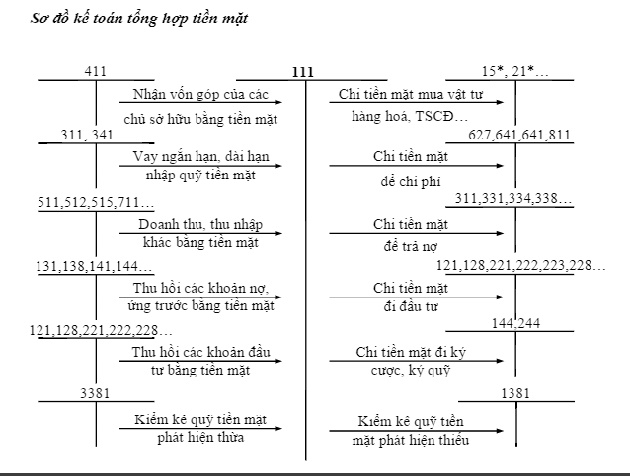

Sơ đồ kế toán tổng hợp

22/06/2021 11:35

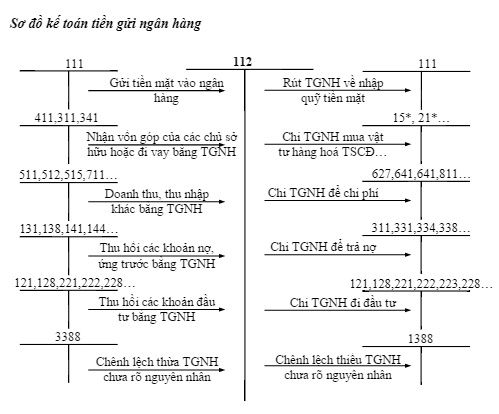

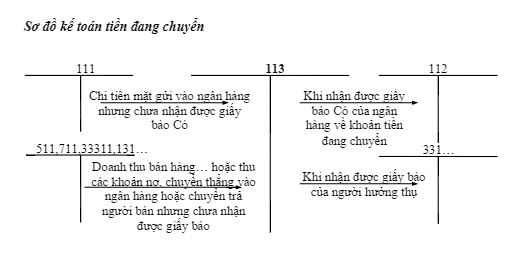

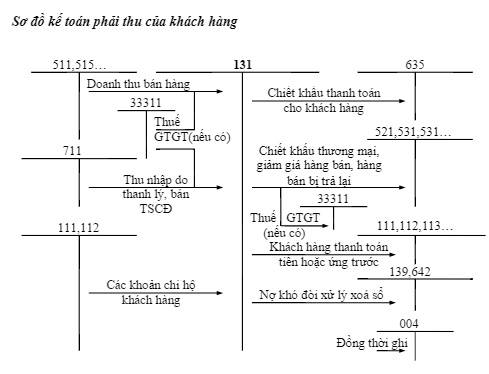

Để hiểu rõ quy trình công việc của kế toán tổng hợp, mời bạn tham khảo sơ đồ kế toán tổng hợp dưới đây:

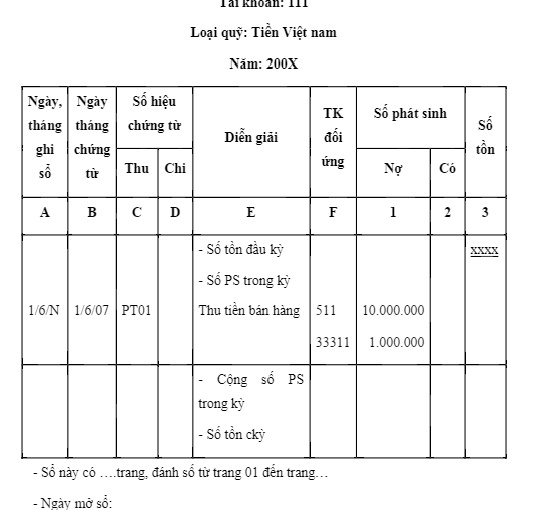

SỔ KẾ TOÁN CHI TIẾT QUỸ TIỀN MẶT

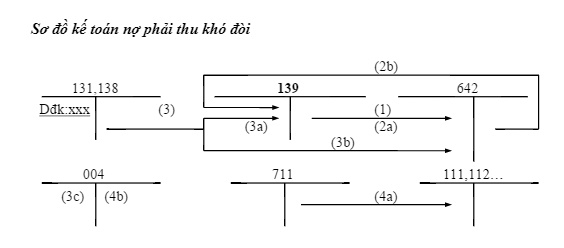

(1) Cuối năm lập dự phòng nợ phải thu khó đòi: ghi tăng chi phí quản lý doanh nghiệp và tăng khoản dự phòng. Cuối năm sau: có 3 trường hợp:

- Trường hợp 1: Nếu mức dự phòng phải lập năm nay cao hơn năm trước, ghi bút toán: (2a) - Tiếp tục lập dự phòng theo số chênh lệch phải lập kỳ này lớn hơn số đã lập kỳ trước chưa sử dụng hết.

- Trường hợp 2: Nếu mức dự phòng phải lập năm nay thấp hơn năm trước, ghi bút toán: (2b) - Hoàn nhập dự phòng theo số chênh lệch phải lập kỳ này nhỏ hơn số đã lập kỳ trước chưa sử dụng hết chưa sử dụng hết.

- Trường hợp 3: Nếu mức nợ khó đòi phải lập dự phòng năm nay bằng năm trước, không ghi bút toán nào cả.

(3) Xóa sổ nợ phải thu khó đòi (theo quyết định của cấp có thẩm quyền) (3a) Xoá khoản nợ đã lập dự phòng; (3b) Xoá khoản nợ chưa lập dự phòng hoặc dự phòng không đủ. Đồng thời ghi (3c): Theo dõi khoản nợ khó đòi đã xử lý xóa sổ trên TK 004 - Nợ khó đòi đã xử lý. Các khoản nợ khó đòi tuy đã xóa sổ, không còn thể hiện trên Bảng cân đối kế toán nhưng không có nghĩa là xóa bỏ khoản nợ đó. Tùy theo chính sách tài chính hiện hành mà theo dõi để truy thu sau này nếu tình hình tài chính của người mắc nợ có thay đổi. (4a) Thu được nợ khó đòi đã xử lý xóa sổ. Đồng thời ghi (4b): Giảm khoản nợ khó đòi đã xử lý xóa sổ.